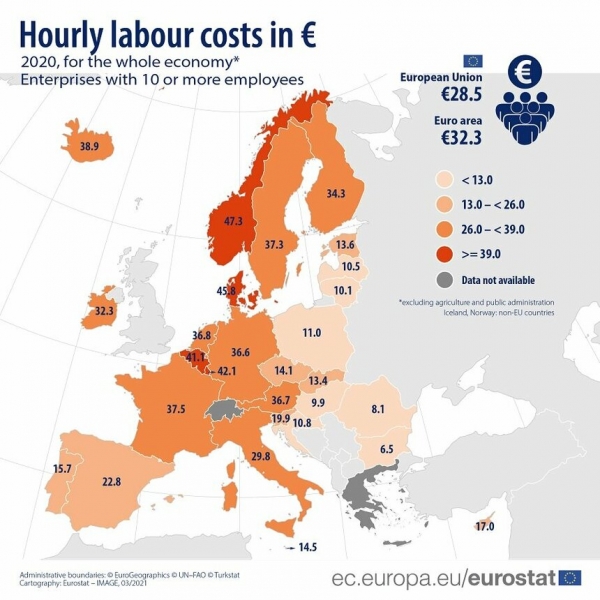

В 2020 году средние почасовые затраты на рабочую силу на Кипре составили 17 евро, что ниже среднего показателя в 28,5 евро в ЕС и 32,3 в зоне евро. Таковы данные исследования, опубликованного Евростатом 31 марта.

При этом по сравнению с допандемичными временами затраты на рабочую силу упали на 50 центов, что расходится с тенденцией в Евросоюзе и зоне евро, где труд несколько подорожал. В период с 2019 по 2020 год почасовые затраты на рабочую силу на уровне экономики в целом, выраженные в евро, выросли на 3,1 процента в ЕС и на 2,9 процента в зоне евро. В статистическую картину не были включены сельское хозяйство и государственное управление.

При этом рабочая сила на острове не самая дешевая среди участников исследования — рекордсменами по этому показателю являются Болгария (6,5 евро), Румыния (8,1 евро) и Венгрия (9,9 евро). На другом конце шкалы — Дания (45,8 евро), Люксембург (42,1 евро) и Бельгия (41,1 евро), где зафиксированы самые высокие почасовые затраты на рабочую силу.

Почасовая оплата труда в промышленности составила 28,8 евро в ЕС и 34,8 евро в зоне евро. В строительстве показатели составили 25,6 евро и 29,0 евро соответственно. В сфере услуг почасовая оплата труда составила 28,2 евро в ЕС и 31,1 евро в зоне евро. В экономике, не связанной с предпринимательской деятельностью (исключая государственное управление), расходы на оплату труда составили 29,7 евро и 33,1 евро соответственно, — сообщает Евростат.

Отмечается, что двумя основными компонентами затрат на рабочую силу являются зарплата и не связанные с ней расходы (например, социальные отчисления работодателей). Доля затрат, не связанных с заработной платой, в общих затратах на рабочую силу для экономики в целом составила 24,5% в ЕС и 25,0% в зоне евро.

В зоне евро почасовая оплата труда увеличилась во всех государствах-членах, кроме Мальты (–4,7%), Кипра и Ирландии (по –2,7%).

Наибольший рост был зарегистрирован в Португалии (+8,6%), Литве (+7,5%) и Словакии (+7,0%), наименьший — в Люксембурге (+0,5%), Финляндии (+0,7%) и Нидерландах (+0,8%).

В 2020 году большинство государств-членов внедрили ряд схем поддержки в целях смягчения последствий коронакризиса для предприятий и сотрудников. В основном они состояли из краткосрочных договоренностей и временных увольнений, которые полностью или частично компенсировались государством. Эти схемы обычно учитывались как субсидии (или налоговые льготы) с отрицательным знаком в компоненте затрат на рабочую силу, не связанном с заработной платой.

В целом количество фактически отработанных часов сократилось больше, чем заработная плата, в то время как налоги за вычетом субсидий упали, что снизило их влияние на почасовые затраты на рабочую силу.

Общие затраты на рабочую силу относятся к общим расходам, понесенным работодателями при найме персонала. Они покрывают расходы на заработную плату, а также другие расходы за вычетом субсидий. Затраты, не связанные с заработной платой, включают социальные отчисления работодателя плюс налоги на занятость, рассматриваемые как затраты на рабочую силу, за вычетом субсидий, предназначенных для возмещения части или всех затрат работодателя на прямое вознаграждение.